La cote Cashare

Découvrez comment fonctionne notre évaluation

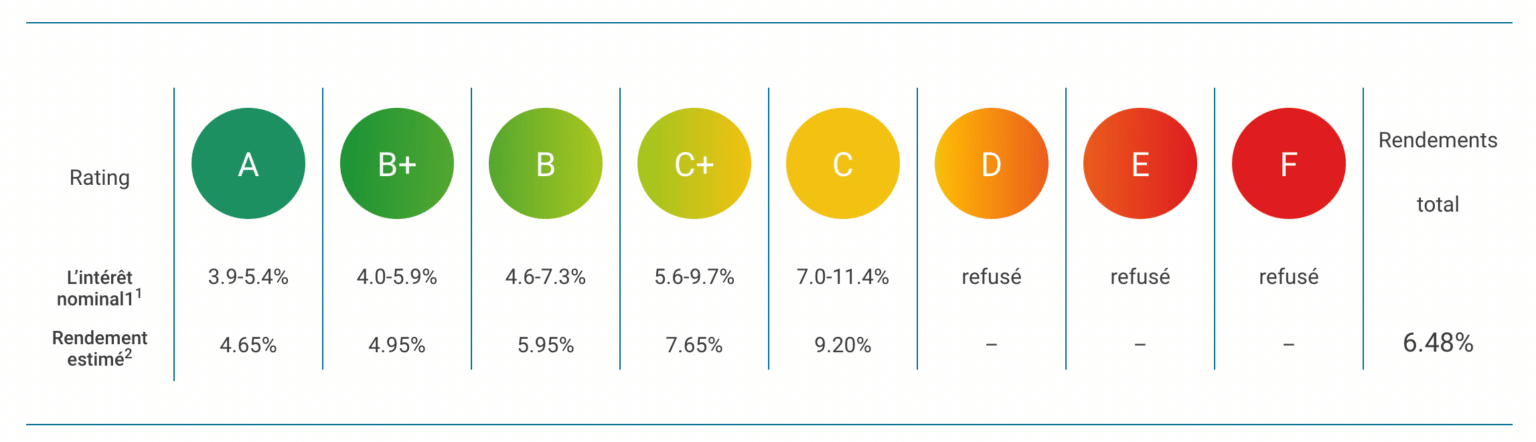

Que dit notre note ?

Cashare a développé une technologie de notation de crédit propriétaire qui utilise des algorithmes de big data, d’intelligence artificielle et d’apprentissage automatique pour fournir des solutions de crédit rapides et efficaces à nos clients.

Chaque demande de prêt passe par notre système rigoureux d’évaluation des risques et est évaluée par rapport à des centaines de points de données basés sur la base de données historique de Cashare. Nous utilisons des connexions API directes à plusieurs bases de données de paiement externes et gouvernementales pour enrichir notre cote de crédit globale. Cela nous permet d’évaluer les demandes de prêt plus rapidement et de déterminer les risques de crédit avec une plus grande précision que les systèmes conventionnels.

Notre notation crée de la clarté

Chaque prêt se voit attribuer une cote de risque allant de A (risque inférieur / rendement inférieur) à F (risque plus élevé / rendement plus élevé) attribué. Les notes inférieures à C (environ 80 % de toutes les demandes) sont rejetées en raison d’un profil risque/rendement actuellement inadéquat et ne sont pas publiées sur le marché.

11Les intérêts nominaux sont le taux d'intérêt annuel que les emprunteurs paient pour leur prêt (les frais de plateforme de Cashare sont calculés séparément et n'ont pas d'impact sur ce taux d'intérêt). Le taux d'intérêt dépend du projets de crédit et/ou de l'évaluation du risque calculée sur le modèle de notation de Cashare.

2Les rendements estimés sont (i) en tenant compte du taux d’intérêt moyen pondéré de tous les prêts contractés au cours d’une certaine période, en plus des (ii) intérêts de retard estimés et rétrospectivement par la contribution des prêts en défaut et moins (iii) les frais de plateforme , calculés.

Remarque importanteLe retour réel sur investissement dépend du comportement de remboursement individuel des emprunteurs individuels, qui est très incertain. Les résultats individuels peuvent varier et les prévisions changent. Les résultats passés ne sont pas une garantie des résultats futurs et les informations présentées ne sont pas destinées à être des conseils d’investissement ou une garantie de rendements futurs.

Les investisseurs peuvent perdre tout ou partie de leur capital investi. Les investisseurs doivent examiner les risques et les incertitudes avant d’investir.

Les assurances et les garanties

Sur Cashare, les prêts de l’emprunteur peuvent également être garantis avec des garanties supplémentaires. Ce sont :

✓ Dépôt immobilier

✓ Garanties

Les sûretés supplémentaires sont indiquées spécifiquement dans les projets de prêt. En cas de défaut de paiement, la garantie sera utilisée afin d’obtenir un retour rapide des fonds. Le collatéral est déjà pris en compte dans la notation.

Le taux d’intérêt minimal (un plancher de taux d’intérêt)

Cashare garantit qu’un taux d’intérêt équitable est toujours atteint. Celui-ci comprend toujours le rendement des capitaux propres, les frais de refinancement, la prime d’inflation et la prime de risque. Noté selon la notation et la durée, l’intérêt total variera en conséquence. Le plancher détermine le taux d’intérêt minimum, tandis que des taux d’intérêt plus élevés permettent un rendement supplémentaire. Le sol ne peut pas être coupé. Dès que celui-ci sera atteint et que le financement sera de 100 %, le projet de prêt sera achevé. Pour s’assurer qu’une offre peut être placée, une offre peut également être placée directement sur le sol.